Zinsprognose Raiffeisen: Geldpolitik wird weniger expansiv

Die US-Notenbank beschleunigt wegen der hohen Inflation die Normalisierung der Geldpolitik und wird bald die Zinsen erhöhen. Sie hat etwa drei bis vier Zinsschritte für dieses Jahr in Aussicht gestellt, womit der Leitzins bis Ende 2022 auf etwa 1% steigen würde. Damit bleiben die Zinsen aber nach wie vor vergleichsweise niedrig, weshalb die Fed dieses Jahr auch mit dem Abbau der mittlerweile knapp 9 Bio. USD schweren Bilanz beginn will. Die EZB wiederum ist zwar deutlich weniger stark unter Zugzwang als die Fed. Weil die Aufwärtsrisiken für die Inflation mit den anhaltend hohen Energiepreisen gestiegen sind, haben sich die Zinserwartungen aber auch in der Eurozone nach vorne verschoben. Eine erste Zinserhöhung Ende dieses Jahres gilt nun nicht mehr als unwahrscheinlich. Damit steigt die Wahrscheinlichkeit, dass 2023 auch die SNB an der Negativzinspolitik rüttelt.

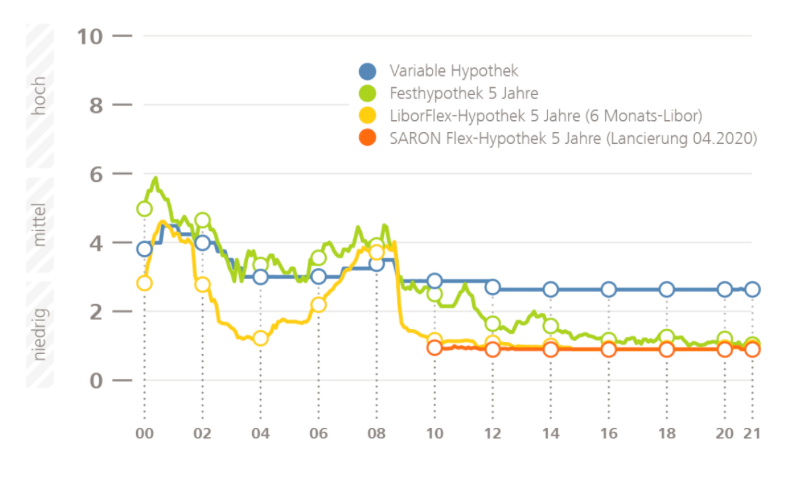

Vor diesem Hintergrund haben die Langfristzinsen auch in Europa spürbar zugelegt. Die Schweizer Hypothekarzinsen sind gleichzeitig auf den höchsten Stand seit 2018 gestiegen. Die Finanzierungskonditionen sind damit nach wie vor günstiger als im Durchschnitt der letzten zehn Jahre. Aber wenn die Rendite der 10-jährigen Bundesobligationen im Jahresverlauf weiter leicht steigt, dürften auch die Hypothekarzinsen nochmals moderat zulegen. Wie bisher muss bei den Finanzierungskonditionen aber mit zwischenzeitlichen Ausschlägen nach oben wie auch nach unten gerechnet werden. Eine abrupte und heftige Zinswende bleibt hingegen wenig wahrscheinlich. Die Teuerung ist hierzulande viel tiefer als im Ausland und weil die Löhne kaum steigen, ist nicht damit zu rechnen, dass die Inflation aus dem von der SNB angestrebten Zielkorridor von 0% und 2% ausbricht.