Hebelwirkung durch Fremdkapital sei Dank

Wer in den letzten 25 Jahren ein selbstgenutztes, mit zwei Dritteln fremdkapitalisiertes Eigenheim besass, erreichte eine annährend gleich hohe Rendite wie eine Investition in ein diversifiziertes Schweizer Aktienportfolio, nämlich knapp sieben Prozent pro Jahr. Das geht aus einer Studie von Raiffeisen Schweiz hervor.

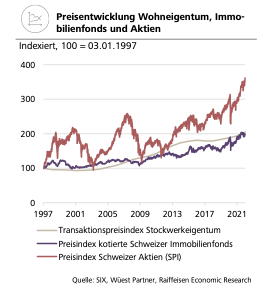

Neben nutzbarem Wohnraum erbringt eine Investition in selbstgenutztes Wohneigentum Käufern langfristig auch eine Wertsteigerungsrendite. Berücksichtigt man beides, zeigt sich, dass der Eigenheimkauf dem Aktienkauf in Sachen Eigenkapitalrendite in nichts nachsteht – Hebelwirkung durch Fremdkapital sei Dank. Immobilien, insbesondere Eigenheime, gelten im Vergleich mit Aktien als sichere, grundsolide und bodenständige Anlagen mit kleinem Risiko. Und wo die Risiken klein sind, da sind es auch die Renditen. Das besagt das wohl wichtigste Grundprinzip der Finanzwissenschaften. Grundsätzlich stimmt das natürlich. Die Preise von Immobilien schwanken denn auch deutlich weniger stark als diejenigen von Aktien. Sie steigen dafür langfristig aber auch deutlich weniger stark als diese.

Hebelwirkung des Fremdkapitals

Im Unterschied zu Aktienportfolios wird selbstgenutztes Wohneigentum aber meist grösstenteils fremdfinanziert erworben. Entsprechend schlagen sich Wertveränderungen gehebelt in Risiko und Rendite einer Immobilieninvestition nieder. Bei einer typischen Hypothek von zwei Drittel ver- dreifacht sich das Risiko auf dem investierten Eigenkapital (EK). Auch die Rendite wird durch den Fremdkapitaleinsatz vervielfacht. Weil Fremdkapital (FK) aber etwas kostet, liegt die Hebelwirkung auf die Rendite etwas tiefer und variiert je nach Zinsniveau. In den letzten 25 Jahre betrug dieser He- belfaktor auf die Rendite 1.75, in den letzten 5 Jahren 2.4.

Zusätzlich zu Wertsteigerungen schütten Aktien Dividenden aus. Beim Halten und Bewohnen von selbstgenutztem Eigentum fällt sozusagen als Pendant dazu die laufend eingesparte Miete als eine Art Ausschüttung an. Analog zur Dividende müssen diese Einsparungen bei einem Renditevergleich von Aktien und Wohneigentum zusätzlich zur Wertsteigerung berücksichtigt werden. Dieser Ausschüttungsanteil an der Rendite ist dabei bei Immobilien deutlich höher als bei Aktien (vgl. Grafik unten).

Wohneigentum rentiert

Unter Berücksichtigung von Wertsteigerungsrendite, Ausschüttungsrendite und Hebelwirkung durch Fremdkapital zeigt sich, dass mit selbstgenutztem Wohneigentum in den letzten 25 Jahren eine etwa gleich hohe Rendite erzielt wurde, wie mit einem reinen Aktienportfolio. In der untenstehenden Grafik zugrundeliegenden Berechnung sind dabei sämtliche Kosten (Steuern (Eigenmietwert, latente Grundstückgewinnsteuer), Unterhalt etc.) für ein typisches Stockwerkeigentum im Kanton Zürich miteingerechnet.