Food versus Fashion – Verlierer sind nach wie vor die Innenstädte

Bei allen Supermarkt-Ketten nahm die Anzahl der Filialen zu. Das grösste Wachstum gab es dabei bei den Discountketten Aldi, Lidl und Spar. Bei der Modebranche geht der Trend genau in die entgegengesetzte Richtung. Die Anzahl der Filialen der 91 grössten Modeketten nahm um 205 Filialen ab. Verlierer sind nach wie vor die Innenstädte. Das geht aus der neuen Ausgabe des Retail-Atlas hervor.

Die Pandemie hat unseren Alltag stark geprägt und damit auch unser Kaufverhalten. Das bringt uns zur Frage, wie der Retailmarkt nach der Pandemie aussehen wird. Die Daten des Retail Atlas zeigen, dass das Tempo des Wandels im Detailhandel und in der Gastronomie sich in den letzten 3 Jahren stark beschleunigt hat. Dabei gilt insbesondere: Food legt zu, Fashion ist rückläufig. Diese Entwicklung hat schon lange vor Covid-19 eingesetzt, doch die Pandemie scheint sie weiter beschleunigt zu haben.

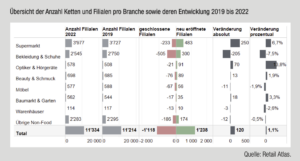

Für eine detaillierte Analyse haben wir im April 2022 alle Filialen der 254 grössten Retailer in der Schweiz mit denjenigen vom April 2019 verglichen. Als Kette gilt dabei ein Retailunternehmen mit mehr als 5 Filialen. Aktuell haben diese Ketten 11’334 Filialen, was 120 Filialen (1.1%) mehr sind als im April 2019. Während diese Zahl eher stabil erscheint, zeigt sich ein viel dynamischeres Bild, wenn man die einzelnen Branchen im Detail betrachtet.

Lebensmittelgeschäfte: mehr Discount und mehr kleinere Geschäfte

Besonders auffallend ist, wie stark die Zahl der Lebensmittelgeschäfte in den letzten 3 Jahren zugenommen hat. Die 11 grössten Supermarkt-Ketten haben aktuell gesamt 3977 Filialen, was 250 mehr sind als in April 2019. Als wichtigster Grund für das Wachstum gilt eine Umsatzzunahme der Supermärkte bei den Non-Food Produkten und im Gastronomischen Bereich / Take Away. Diese Periode der Umsatzzunahme hat schon lang vor Covid-19 eingesetzt hat. Die Pandemie hatte zudem einen zusätzlichen positiven Effekt auf diese Entwicklung. Hinzu kommt, dass es immer mehr kleinere Lebensmittelgeschäfte gibt.

Bei allen Supermarkt-Ketten nahm die Anzahl der Filialen zu. Das grösste Wachstum gab es dabei bei den Discountketten Aldi, Lidl und Spar. Spar startete mit seinem neuen Express-Format eine Offensive – oft in Kombination mit schon bestehenden AVIA-Tankstellen. Das Wachstum bei Coop und Migros lässt sich vorwiegend auf die Neueröffnung von kleineren Filialen in Quartieren und kleineren Gemeinden zurückführen.

Mode: Konkurrenz im Online-Bereich nimmt zu

Bei der Modebranche geht der Trend genau in die entgegengesetzte Richtung. Die Anzahl der Filialen der 91 grössten Modeketten nahm um 205 Filialen ab, was vorwiegend auf rückläufige Umsätze aufgrund der Online-Konkurrenz zurückzuführen ist. Die Pandemie hatte dabei ebenfalls Ihren Betrag geleistet mit der Abwanderung der Kunden in den Online-Bereich, Einschränkungen bei den Verkaufsmöglichkeiten und einem tieferen Bedarf an Mode aufgrund von Home-Office. Vor allem bei den Ketten der Schuhbranche gab es eine starke Abnahme. Vögele Shoes, Bingo Shoes und Navyboot haben allen in den letzten 3 Jahren mehr als 20 Filialen geschlossen. Bei den Ketten der Bekleidungsbranche schlossen unter anderem La Halle und Zebra Fashion viele Ihrer Filialen. Jedoch gibt es in der Modebranche auch wachsende Ketten wie beispielsweise Chicorée, Blackout und die Unterwäschegeschäfte Intimissi und Hunkemöller.

Non-Food: Optik, Hörgeräte und Beauty & Schmuck auf Wachstumskurs

Die Branchen im übrigen Non-Food Bereich zeigen insgesamt eine stabile Entwicklung, jedoch gibt es zwischen den Branchen grosse Unterschiede. Eine Branche, die positiv abschneidet, ist Optik und Hörgeräte. Angetrieben durch die alternde Gesellschaft und die zunehmende Sehschwäche weltweit, wuchsen die Anzahl Filialen in dieser Branche um fast 14%. Auch im Bereich Beauty & Schmuck verzeichnen Ketten wie Swatch, Rituals und Thomas Sabo ein starkes Wachstum.

Bei den Fachmärkten konnte Bau+Hobby ein Wachstum der Anzahl Filialen verzeichnen. Bei den Möbelgeschäften nahm die Anzahl der Filialen ab, wobei die Kette Concord Matratzen für einen grossen Anteil am Rückgang verantwortlich war. Insgesamt zeigen sich die Fachmärkte aber stabil.

Verschiebung vom Zentrum nach aussen

Die Dynamik im Retailmarkt hat auch Auswirkungen auf die Einkaufsgebiete. Weil die neu eröffneten Supermärkte sich meistens ausserhalb von Zentrumsgebieten befinden, hingegen die geschlossenen Filialen im Modebereich oft in den Zentrumgebieten, findet eine Verschiebung aus den Ortszentren statt: Ausserhalb der Zentrumgebiete nahm die Anzahl der Filialen um 3.7% zu, in den Ortszentren nahmen die Filialen um 2,9% ab. Diese Entwicklung betrifft sowohl grosse als auch mittelgrosse Städte, deren Ortszentren allesamt einen Rückgang der Anzahl Filialen um mehr als 2% verzeichnen. Einkaufszentren waren hingegen viel weniger von diesem Trend betroffen: hier konnte die Abnahme der Modegeschäfte mit einer Zunahme anderer Branchen kompensiert werden. In den Fachmarktgebieten kam es hingegen zu einer kleinen Zunahme der Anzahl Filialen.

Mit fundierten Strategien zur Neuorientierung

Die Herausforderungen des Wandels manifestieren sich damit vor allem in den Ortszentren. Wo früher Mode oft der wichtigste Baustein für ein attraktives Angebot war, müssen andere Detailhandel-, Dienstleistungs- oder Gastronomie-Unternehmen diese Rolle übernehmen. Die Innenstädte stehen wegen des sich schnell ändernden Angebots immer öfters vor einer Neuorientierung, was einige auch mit Erfolg meistern. Gefragt ist ein Neustart mit innovativen Gastronomie- und Retailkonzepten. Der Rückgang in der Retailketten kann daher auch als Chance verstanden werden, auf ein abwechslungsreicheres und spannenderes Zentrumangebot zu setzen. Dafür braucht es neben einer fundierten Strategie auch Entschlossenheit und Mut.