Nationalbank hat den Stier bei den Hörnern gepackt

Heute Morgen hat die Schweizerische Nationalbank in ihrer geldpolitischen Entscheidung den Stier bei den Hörnern gepackt und es durch die Erhöhung des SNB-Leitzinses um 75 Basispunkte der europäischen und amerikanischen Zentralbank gleichgetan. Der Schweizer Referenzzinssatz verlässt nun mit 0.50% den Negativbereich und zementiert das Ende des historischen Tiefzinsumfeldes, das seit Aufhebung des Euro-Mindestkurses im Jahr 2015 prädominierte.

Die beispielslosen Umstände, welche die Weltwirtschaft plagen, belasten auch die Schweizer Haushalte, die im Monat August im Vergleich zum Vorjahresmonat eine durchschnittliche Teuerung von 3.5% hinnehmen mussten. Mit einer Teuerung um 0.10 Prozentpunkte mehr als im Vormonat ergibt sich aus der Datengrundlage immer mehr Evidenz für eine Teuerung in den restlichen Segmenten, die nicht direkt von den steigenden Rohstoffpreisen betroffen waren. Durch diesen ungewollten Umschlag verschärft sich hierzulande für die Produzenten wie auch für die Konsumenten nun die wahrgenommene Inflation. Diese Wahrnehmung fliesst selbstverständlich bei den Preis- und Lohnverhandlungen mit ein und giesst im Falle einer deutlichen Abweichung zum Inflationsziel der SNB weiteres, und zwar teures Öl ins Feuer.

Aus geldpolitischer Sicht ist es daher essentiell, einen Brand zu verhindern. Die SNB wird deshalb in der Ausübung ihres Hauptmandats – nämlich der Gewährleistung der Preisstabilität – nicht zögern, die Zinsschraube weiter anzuziehen und auch so lange festzuhalten, bis das Inflationsziel von langfristig maximal 2% erreicht wird. Daher ist es naheliegend, dass eine Anhebung in gleicher Höhe für die kommende Sitzung im Dezember ganz bestimmt nicht auszuschliessen ist.

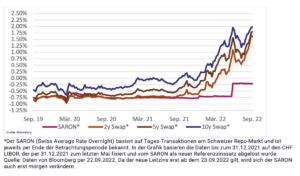

Entwicklung der Hypothekarzinsen

Zwangsläufig wird der zukünftige geldpolitische Kurs der Not gehorchend die Hypothekarmärkte und letztlich auch die Kreditnehmer belasten. Die Nulluntergrenze bei SARON-Hypotheken ist nun redundant und die Zinskosten für dieses Kreditprodukt erhöhen sich erheblich. Die Festhypotheken sind ebenfalls teurer, denn die Zinssätze bewegen sich über alle Laufzeiten hinweg auf ihrem Höchststand. Zusätzlich unterliegen die Zinssätze für Kreditprodukte aufgrund der herrschenden Unsicherheit starken Schwankungen.

Prognose SARON-Hypothek

Ab heute ist das Tiefzinsniveau für unbestimmte Zeit nur noch im Rückspiegel zu betrachten. Weitere Leitzinsanhebungen stehen bevor, wobei wir per Jahresende einen Leitzins bei 1.00% als wahrscheinlichstes Szenario einstufen. Sicher ist, dass der Leitzins nächstes Jahr höher liegen wird als heute. Solange die Unsicherheiten an den Zinsmärkten dominieren, werden Hypotheken höheren und volatilen Zinssätzen unterliegen. Wenn der Leitzins und somit auch der SARON-Satz auf 1.00% per Ende Jahr ansteigt, verteuern sich auch die SARON-Hypotheken entsprechend. Wir erwarten, dass Hypothekarnehmende – abhängig von der festgelegten Marge – für eine SARON- Hypothek per Ende Jahr zwischen 1.60% und 2.00% bezahlen müssen.

Prognose langfristige Festhypotheken

Auf Seiten der langfristigen Festhypotheken dürfte der Zinsanstieg bis Ende Jahr bescheidener sein, da dieser vom Markt erwartet und somit in den letzten Monaten bereits eingepreist wurde. Während der 10-jährige Referenzzinssatz noch vor einem Jahr unter der Nullgrenze lag, ist er in kurzer Zeit auf über 2% gestiegen. Ein merklicher Anstieg bis Ende Jahr ist nicht zu erwarten, sollten sich die Eindämmungsmassnahmen für die Inflation als wirkungsvoll erweisen. Wir rechnen für die zehnjährige Festhypothek mit eher seitlich tendierenden Hypothekarzinsen, die per Ende Jahr bei zwischen 2.80% bis 3.20% zu liegen kommen dürften.

Property Captain ist die Immobilien-Plattform der Avobis Group AG