Einschätzung der Märkte im Kontrast zum Verhalten von Investoren

Indirekte Immobilienanlagen sind mit der Zinswende weltweit unter Druck geraten. Dank der nach wie vor vergleichsweisen tiefen Schweizer Zinsen schlagen sich die hiesigen Immobilienaktien und Immobilienfonds im internationalen Vergleich aber sehr gut. Während sich die Finanzmärkte wenig optimistisch für Immobilieninvestitionen zeigen, gehen am Markt für direkte Immobilienanlagen die Aufwertungen munter weiter, schreibt Raiffeisen in der neuen Immobilien-Studie.

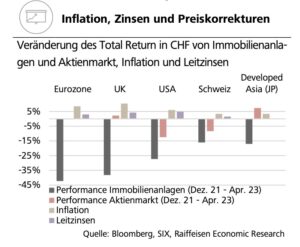

Für Investoren war das vergangene Jahr kein einfaches. Die meisten gängigen Anlageklassen schlossen 2022 im tiefroten Bereich ab. Darunter auch die indirekten eidgenössischen Immobilienanlagen. In den letzten Monaten konnten sie sich zwar wieder etwas erholen, liegen aber noch immer sehr deutlich unter ihren hohen Ständen von Anfang 2022. Der Total-Return-Index der Schweizer Immobilienaktien ist zwischen April 2022 und April 2023 um rund 10% zurückgegangen. Auch die kotierten eidgenössischen Immobilienfonds standen mit einem Minus von 9% ordentlich unter Druck. Deren Agios, welche Ende 2021 noch bei schwindelerregenden 42% lagen, bewegten sich in den letzten Monaten noch zwischen 11% und 15%.

Immobilienanlagen sind weltweit unter Druck

Indirekte Immobilienanlagen mussten nicht nur in der Schweiz Federn lassen. Weltweit sind mit den eidgenössischen Immobilienaktien und Immobilienfonds vergleichbare Anlageformen durch den Zinsanstieg stark unter Druck geraten. Internationale Total-Return-Indizes von Immobilienaktien (inkl. REITs) sind vielerorts noch deutlich stärker eingebrochen als bei uns. In den USA betrug der Rückgang zwischen Ende 2021 und April 2023 etwa 27%. In Europa waren die Einbrüche sogar noch deutlich ausgeprägter. Im Vereinigten Königreich und der Eurozone brachen die Indizes um mehr als ein Drittel ein (-38% bzw. -42%), nachdem sie in den letzten Jahren im Vergleich zu den eidgenössischen Alternativen ohnehin nicht sonderlich performten. Im asiatischen Raum liegen die Rückgänge im Bereich derjenigen der eidgenössischen Immobilienanlagen. Der Vergleich mit den jeweiligen Aktienmarktindizes zeigt zudem deutlich, dass Investoren in den letzten Monaten dem Immobilienmarkt gegenüber viel skeptischer waren als anderen Wirtschaftssektoren.

Zinsen und Inflation sind Gift fürs Immobiliengeschäft

Grundsätzlich sind Zinsanstiege für das Geschäftsmodell von klassischen Immobilienfirmen problematisch. Mit höheren Finanzierungskosten lohnt sich die Vermietung von fremdfinanzierten Liegenschaften immer weniger. Aber auch die Inflation macht Immobiliengesellschaften zu schaffen. Und dies nicht nur über den relativ direkten Zusammenhang mit dem Zinsniveau. Die letztjährigen Teuerungsschübe haben auch die Baukosten stark in die Höhe getrieben. Wer heute Projekte plant, muss mit deutlich höheren Bau- und Finanzierungskosten rechnen. Als Extrembeispiel für diese Problematik kann der Fall der deutschen Vonovia herangezogen werden, dem grössten im DAX gelisteten deutschen Immobilienunternehmen, welches über 500’000 Wohnungen vermietet. Anfang 2023 verkündete Vonovia in Deutschland einen kompletten Baustopp, da mit den gestiegenen Kosten mittlerweile Mieten verlangt werden müssten, welche im aktuellen Marktumfeld unrealistisch hoch seien.

Zinsen setzen Immobilienpreise unter Druck

Aber nicht nur die künftige Rentabilität dieser Geschäftsmodelle dürfte aktuell von den Investoren in Frage gestellt werden. Auch bezüglich der Wertbeständigkeit der diesen Immobilienfirmen zugrundeliegenden Vermögenswerte dürfte es einige Zweifel geben. Denn wenn die Zinsen steigen, rechnet man gemeinhin mit sinkenden Immobilienpreisen. Dieser Erwartung liegt folgendes Argument zugrunde: Mit höheren Zinsen sinkt die Nachfrage nach Immobilien. Wie beschrieben werden bei Zinsanstiegen direkte Immobilieninvestitionen für fremdfinanzierte Investoren immer weniger rentabel. Gleichzeitig steigt mit dem Zinsniveau auch die relative Attraktivität verhältnismässig risikoarmer Alternativen, wie beispielsweise Obligationen. Und da sich damit weniger potenzielle Käufer für zum Verkauf stehende Objekte interessieren, sollten dann auch die Preise fallen. Auch in der Bewertungspraxis wird diese Erwartung miteinbezogen. Denn über den Kapitalisierungssatz, in welchen das künftig erwartete Zinsniveau einfliesst, wird die Höhe der Zinsen bei der Berechnung des Marktwertes der künftigen Erträge mitberücksichtigt. Wenn die Zinsen steigen, sollten folglich auch die Preise von Renditeliegenschaften sinken. Die vielseitigen Schwierigkeiten, welchen die Immobilienunternehmen durch Zinsanstieg und Inflation ausgesetzt sind, erklären also gut, wieso indirekte Immobilienanlagen zuletzt weltweit so stark abgestraft wurden. Und wenig überraschend, in relativ deutlicher Abhängigkeit zum lokal herrschenden Inflations- und Zinsniveau.

Renditeliegenschaftspreise steigen (noch) weiter

Während die Finanzmärkte gegenüber Immobilieninvestitionen erhebliche Skepsis zeigen, steigen in der Schweiz die Renditeliegenschaftspreise weiter. Zieht man das langjährige mittlere Agio der eidgenössischen Immobilienfonds von etwa 21% als Vergleichsmassstab heran, sind am Finanzmarkt aktuell eigentlich Bewertungskorrekturen auf den zugrundeliegenden Liegenschaften von rund 7% eingepreist. Diese Einschätzung der Märkte steht im starken Kontrast zum Verhalten von Investoren, welche direkt in Renditeobjekte investieren. So sind die Transaktionspreise in den letzten 12 Monaten um 4,8% gestiegen. Von Preisdruck kann an diesem Markt also bisher kaum gesprochen werden. Allerdings lassen sich am aktuellen Rand langsam erste Abkühlungszeichen ausmachen. Die Transaktionspreise haben in den letzten Monaten spürbar weniger stark zugelegt als in der jüngeren Vergangenheit. Auch bei den buchhalterischen Aufwertungen scheint mittlerweile eine etwas grössere Zurückhaltung eingekehrt zu sein und die jahrelang sinkenden Kapitalisierungssätze finden langsam ihren Boden. Wahrscheinlich setzt sich auch an diesem Markt jetzt langsam der Konsens durch, dass diese Anlageform im heutigen Zinsumfeld deutlich an Attraktivität eingebüsst hat. Natürlich dauert es am trägen Renditeliegenschaftsmarkt aus strukturellen Gründen aber ein wenig länger als an den schnelllebigen Finanzmärkten, bis eine sich verändernde Marktmeinung auch wirklich sichtbar wird.