Noch keine Kehrtwende bei den Zinsen in Sicht

Die Weltwirtschaft befindet sich derzeit in einer Phase des Wandels, die von hohen Unsicherheiten und Volatilität geprägt ist. Die Auswirkungen der Pandemie haben zu Produktionsengpässen und Veränderungen im Konsumverhalten geführt, welche die Herausforderungen der anhaltenden Inflation und wirtschaftlichen Instabilität noch verschärft haben. Dazu kommt der anhaltende Konflikt zwischen Russland und der Ukraine, der zur Verschärfung der Angebotsknappheit beiträgt. Da diese Herausforderungen die Wirtschaft beeinflussen, hat sich die Nachfrage von dem Angebot entfernt, das die Volkswirtschaften produzieren können, ohne Preisdruck zu erzeugen. Das bedeutet, dass die Geldpolitik vor einem schwierig zu lösenden Dilemma steht: Entweder muss sie ein angebotsgetriebenes Inflationsumfeld tolerieren oder die Nachfrage durch eine restriktive Geldpolitik unterdrücken, was möglicherweise zu einer Rezession führen kann.

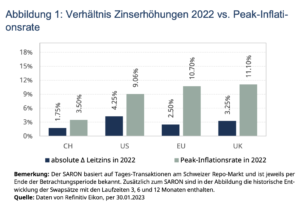

Es ist offensichtlich, dass die Inflation in der Schweiz niedriger ist als in vergleichbaren Regionen. Allerdings ist die Schweiz nicht an hohe Inflation gewöhnt, was dazu führte, dass die SNB im vergangenen Jahr gezwungen war, geldpolitisch mit der gleichen Härte vorzugehen wie ihre Pendants in anderen Ländern. Tatsächlich hat die SNB eine aggressivere Position eingenommen, was sich an dem Verhältnis der Höchstinflationsrate des vergangenen Jahres zur absoluten Leitzinsveränderung desselben Jahres zeigt (Abbildung 1).

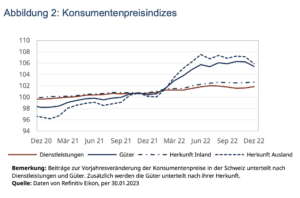

Neben restriktiven Finanzbedingungen war die aggressive Haltung der SNB notwendig, um die Attraktivität des Schweizer Frankens zu erhöhen. Durch die Aufwertung der heimischen Währung konnte die SNB ein wichtiges Instrument im Kampf gegen die Inflation nutzen – insbesondere gegen die importierte Teuerung, die einen grossen Anteil der Inflation ausmacht (Abbildung 2). Daher war es aus geldpolitischer Sicht sinnvoll, eine Aufwertung der eigenen Währung in Kauf zu nehmen, um die importierte Inflation zu bekämpfen, anstatt durch noch restriktivere Geldpolitik die Nachfrage im eigenen Land zu beeinträchtigen und die Wirtschaftsaktivität zu gefährden.

Obwohl die Aufwertung des Schweizer Frankens als wirksames Instrument zur Bekämpfung der Inflation angesehen wird, stellt sie lediglich eine kurzfristige Lösung dar. Eine anhaltende Inflationsdynamik kann jedoch zu einer Divergenz zwischen den Erwartungen der Wirtschaftsakteure und den Erwartungen der SNB führen, was die Glaubwürdigkeit der Geldpolitik beeinträchtigen kann. Um dies zu verhindern, waren bisher graduale und aggressive Anpassungen der Finanzierungskonditionen erforderlich, um die Inflation unter Kontrolle zu bringen und die Entschlossenheit der SNB im Kampf gegen die Inflation deutlich zu signalisieren.

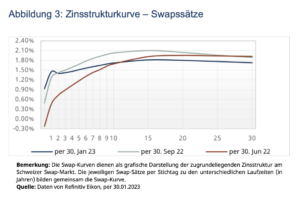

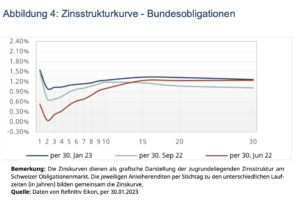

Die Zinsstrukturkurven (Abbildungen 3 und 4), die in den letzten Monaten eine langsame Abflachung aufweisen, unterstützen die Glaubwürdigkeit und den bisherigen Erfolg der SNB. Am kurzen Ende steigen die Zinsen sowohl aufgrund von bereits vorgenommenen Anhebungen als auch aufgrund von erwarteten zukünftigen Erhöhungen, wie die aktuelle Zinsstrukturkurve am Swapmarkt nahelegt. Am langen Ende hingegen kann eine Senkung aufgrund der Reduktion von Unsicherheit, erwarteter Inflation und Wirtschaftswachstum festgestellt werden. Dies wird auch durch die reduzierten implizierten Zinsvolatilitäten bestätigt, die auf eine Eliminierung von Unsicherheit hinweisen.

Die hohe Unsicherheit, die im letzten Jahr dominierte, hat nicht nur zu steigenden Zinsen, sondern auch zu einer Verschlechterung der Finanzierungsbedingungen am Kreditmarkt geführt. Dies wird unter anderem durch die Anstiege der Swap-Spreads deutlich gemacht. Der Swap-Spread kann indikativ für die Finanzierungskonditionen am Swapmarkt sein. Zudem refinanzieren sich Banken am Swap-Markt und geben den Aufschlag des Swap-Spreads nebst der Kreditmarge an Kreditnehmende weiter. Dies hatte Auswirkungen auf den Hypothekenmarkt in Form von einer Kombination aus hohen Zinsen und starker Volatilität sowie einer Verringerung der Kreditabschlüsse aufgrund der herrschenden Unsicherheit.

Aktuell scheint sich die Lage auf dem Kreditmarkt wieder zu stabilisieren. Insbesondere die Swap-Spreads haben deutlich abgenommen und die implizierte Volatilität ist auf ein niedriges Niveau gesunken. Durch die Abflachung der Zinsstrukturkurve fallen die Term-Premia ebenfalls deutlich niedriger aus. Alle diese Faktoren deuten darauf hin, dass sich die Konditionen für langfristige Kredite in den vergangegen Monaten verbessert haben. SARON-Hypothekarnehmende hingegen sollten sich auf weitere Zinserhöhungen vorbereiten. Der Markt preist aktuell eine Erhöhung zwischen 25 und 50 Bps ein und impliziert einen maximalen SARON-Satz von etwa 1.55% in der zweiten Hälfte des Jahres.

Wir prognostizieren, dass die Inflation in der Schweiz in den kommenden Monaten abnehmen wird. Es ist denkbar, dass die Inflation sogar unter dem Ziel der SNB liegen wird, allerdings wird dieser Rückgang nicht signifikant ausfallen. Es wird eine Herausforderung sein, die Inflation auf das Niveau vor der Pandemie zurückzuführen. Um dies zu erreichen, ist es erforderlich, längerfristig eine restriktive Geldpolitik beizubehalten und weiterhin entsprechende Anpassungen vorzunehmen. Aus diesem Grund gehen wir davon aus, dass die SNB in ihrer kommenden Sitzung im März eine Zinsanhebung von mindestens 25 Bsp beschliessen wird. Eine Anhebung um 50 Bsp steht ebenfalls zur Debatte, jedoch schliessen wir eine Anhebung um 75 Bsp aus. Insgesamt erwarten wir, dass die SNB im ersten Halbjahr dieses Jahres den Leitzins um 50 Bps anheben wird. Danach erwarten wir nicht, dass es in den kommenden Sitzungen zu bedeutenden Zinsänderungen kommen wird. Die entscheidende Frage lautet, wie lange die restriktive Geldpolitik aufrechterhalten werden wird. Eine Kehrtwende im Hinblick auf die Zinsen schliessen wir für das aktuelle Jahr jedoch vorläufig aus.