UBS Zinsprognose: Langfristzinsen dürften nur unwesentlich steigen

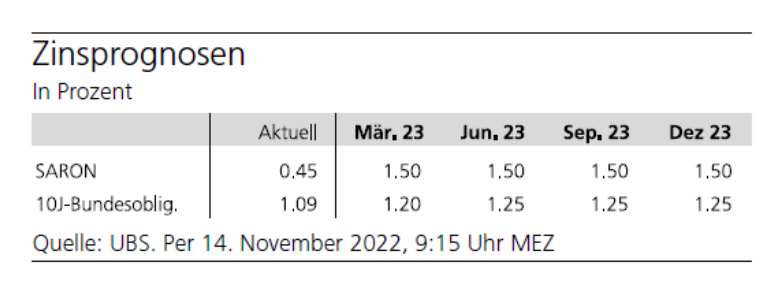

Der SARON-Satz liegt aktuell knapp unterhalb des SNB-Leitzinses von 0,5 Prozent. Die SNB dürfte den Leitzins bis März 2023 auf 1,5 Prozent erhöhen. Damit würde der SARON-Satz entsprechend ansteigen. Die Langfristzinsen dürften in vier Quartalen, trotz fortbestehender Volatilität, nur leicht über dem heutigen Niveau liegen. Mit dem Ende der Negativzinspolitik der SNB im September 2022 verteuerten sich die Geldmarkthypotheken. Die Geldmarktsätze dürften mit den nächsten Zinsschritten weiter steigen. Hingegen ist eine starke Erhöhung der langfristigen Hypothekarzinsen in den nächsten vier Quartalen unwahrscheinlich.

Marktzinsen: Hintergrund

Die hohen Inflationsraten bestimmen nach wie vor die Geldpolitik der Nationalbanken auf der ganzen Welt. So hat die US-Notenbank Federal Reserve am 3. November 2022 ihren Zins zum vierten Mal in Folge um 75 Basispunkte auf bis zu 4 Prozent erhöht, den höchsten Stand seit 2007. Auch die Europäische Zentralbank setzte ihre restriktivere Geldpolitik fort: Nach der Erhöhung von Anfang November liegt das Zinsniveau mit 2 Prozent auf dem höchsten Stand seit gut 13 Jahren. Die Schweizerische Nationalbank SNB erhöhte ihren Leitzins in diesem Jahr bereits zweimal, sodass er sich aktuell bei 0,5 Prozent befindet.

Die hiesige Inflationsrate dürfte den Höhepunkt bereits überschritten haben. Dennoch bleibt sie mit 3 Prozent weiterhin über der Preisstabilitätsmarke von 2 Prozent. Daher gehen wir von weiteren Erhöhungen des Leitzinses durch die SNB aus: Im Dezember dieses und März nächsten Jahres dürfte er jeweils um weitere 0,5 Prozentpunkte steigen und somit das Niveau von 1,5 Prozent erreichen.

Die Rendite der Zehn-Jahres-Bundesobligationen zeigte sich in den letzten Wochen volatil und spiegelt ein Schwanken der Markterwartungen zwischen Rezessions- und Inflationsängsten wider. So haben die Renditen in der ersten Oktoberhälfte ein Niveau von 1,5 Prozent erreicht, um seitdem auf unter 1,1 Prozent zu fallen. Wir erwarten, dass die langfristigen Zinsen in den nächsten vier Quartalen zwar weiterhin volatil bleiben. Sie dürften sich aber auf einem Niveau von etwa 1,25 Prozent einpendeln.

Hypothekarzinsen: aktuelles Niveau und erwartete Entwicklung

Gemäss unseren Schätzungen kostet ein Grossteil der Geldmarkthypotheken aktuell zwischen 1,1 und 1,5 Prozent. Vor dem Hintergrund einer erwarteten restriktiveren Geldpolitik der SNB werden sich die SARON Hypotheken weiter verteuern. In einem Jahr dürfte die Verzinsung zwischen 2,2 und 2,6 Prozent liegen. Die Zinsen von Zehn-Jahres-Festhypotheken liegen aktuell zwischen 2,7 und 3,3 Prozent. Im Gegensatz zu den Geldmarkthypotheken dürften sie unter Annahme konstanter Bankenmargen in einem Jahr nur einige Basispunkte teurer sein als heute.

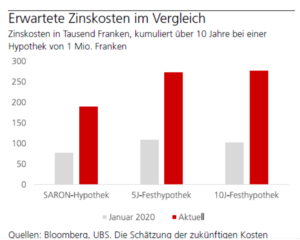

Günstigste Finanzierungsvariante

Trotz der Erwartung steigender Geldmarktzinsen und relativ flacher Langfristzinsen dürfte eine Geldmarktfinanzierung über eine Laufzeit von zehn Jahren im Vergleich zu einer Zehn-Jahres-Festhypothek die günstigere Finanzierungsvariante bleiben. Wir schätzen den Zinskostenvorteil auf rund 30 Prozent der kumulierten Zinszahlungen einer Zehn-Jahres-Festhypothek. Die Wahl der optimalen Hypothekarfinanzierung hängt neben den aktuellen Zinserwartungen aber auch von der Risikofähigkeit und -bereitschaft der Hypothekarnehmerin beziehungsweise des Hypothekarnehmers ab.