Solide Auftragslage und steigende Baupreise

Im 1. Quartal 2022 verzeichnet der Bauindex der Credit Suisse und dem Schweizerischen Baumeisterverband einen leichten Rückgang. Bereinigt um Saison- und Kalendereffekte wird für die Umsätze des Bauhauptgewerbes ein Minus von 1.8% gegenüber dem Vorquartal gerechnet, für den weiteren Jahresverlauf jedoch mit einem steigenden Umsatztrend. Dazu beitragen dürften die intakte Auftragslage, aber auch die anhaltend steigenden Baupreise. Zudem sind vom gewichtigen Wohnungsbau für die nächsten Quartale ebenfalls positive Impulse zu erwarten. Zwar präsentiert sich die Bautätigkeit gemessen an der Anzahl neu erstellter Wohnungen weiterhin bescheiden. Dass trotzdem mit steigenden Umsätzen gerechnet wird, hat mehrere Gründe: Erstens bleibt der Arbeitsvorrat hoch, auch weil sich Projekte aufgrund von Lieferengpässen und Coronamassnahmen verzögert haben. Zweitens verlagert sich die Bautätigkeit wieder etwas stärker weg von den Mietwohnungen hin zu teurerem Wohneigentum. Drittens wird zurzeit viel in Arbeiten im Bestand investiert. Auch mittelfristig bleiben die Aussichten für das Bauhauptgewerbe erfreulich, verzeichneten doch die neu eingereichten Baugesuche im Hochbau im vergangenen Jahr ein sattes Plus von 12%. Neben den anhaltenden Lieferengpässen und steigenden Preisen von Baumaterialien bleiben längerfristig Zinserhöhungen, welche die Nachfrage dämpfen könnten, eines der grössten Risiken. Dafür dürften die jüngsten Anstiege der Langfristzinsen allerdings bei Weitem nicht ausreichen, und eine erste Zinserhöhung durch die Schweizerische Nationalbank erwarten wir erst für Mitte 2023.

Wachstum in erster Linie teuerungsbedingt

Im 1. Quartal 2022 sinkt der Hochbauindex gegenüber dem Vorquartal um 4.5%. Verantwortlich für den vorübergehenden Rückgang ist der Wohnungsbau (–6.0%), der sich in den Quartalen zuvor stark erholt hatte, während der Wirtschaftsbau erneut leicht zulegen dürfte (+1.3%). Mittelfristig wird für beide Segmente eine positive Dynamik erwartet. Zwar hat sich der Trend zu einem rückläufigen Wohnungsbau gemessen an den baubewilligten Neubau-Wohneinheiten auch im vergangenen Jahr fortgesetzt: 2021 wurden gemäss provisorischen Zahlen 8% weniger Wohnungen bewilligt als im Vorjahr – so wenige wie seit 2003 nicht mehr. Gleichzeitig liess sich aber bei den neu eingegebenen Baugesuchen eine Stabilisierung beobachten (+2%). Ausserdem werden anteilsmässig wieder mehr Eigentumsobjekte (insbesondere Einfamilienhäuser) gebaut, und die Nachfrage nach Umbau- und Sanierungsarbeiten ist hoch. Diese Faktoren dürften gemeinsam mit der Baupreisteuerung für Umsatzzuwächse in den nächsten Quartalen sorgen.

Kräftiger Anstieg der Baupreise

Die Bereinigung des Bauindex mit der seit 1999 erhobenen Bauteuerung (Bundesamt für Statistik) neutralisiert Entwicklungen, die auf preisbedingte Umsatzsteigerungen zurückzuführen sind. Im Oktober 2021 sind die Baupreise zum Vorjahr um insgesamt 4.1% (Hochbau: +4.6%, Tiefbau: +2.4%). gestiegen – so stark wie zuletzt im Jahr 2007. Verschiedenste Baustoffe und Hilfsprodukte haben sich aufgrund der global hohen Nachfrage und der angebotsseitigen Engpässe stark verteuert. Innert Jahresfrist ist beispielsweise der mittlere Preis von Mineralölprodukten für die Bauwirtschaft um 25%, jener von Holz, Bitumen, Kunststoff und Metallprodukten um jeweils rund 10% gestiegen – bei einzelnen Produkten auch noch deutlich stärker. Die Baupreisteuerung dürfte sich im laufenden Jahr fortsetzen. Das Wachstum der Umsätze (nominale Entwicklung) fällt daher aktuell deutlich stärker aus als dasjenige der effektiven Produktion (reale Entwicklung).

Umsatzzuwachs auch im Jahr 2022 erwartet

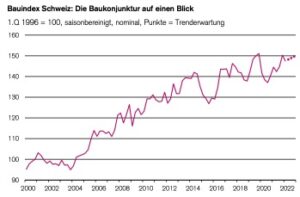

Der Bauindex liegt im 1. Quartal 2022 im Vergleich zum Vorjahresquartal mit 2.1% im Plus. Die CS erwartet nominal höhere Umsätze sowohl beim Tief- (+ 2.2%) als auch beim Hochbau (+1.9%). Mit Ausnahme des öffentlichen Hochbaus liegen die Auftragsbestände in sämtlichen Sparten über dem Stand, der vor Jahresfrist erreicht wurde. Gleichzeitig waren die Neueingänge von Aufträgen zuletzt von hohem Niveau ausgehend rückläufig, was auf gewisse Sättigungserscheinungen hindeutet. Für das Gesamtjahr 2022 rechnen wir insgesamt den- noch mit einem Umsatzzuwachs um 2.1% für das Bauhauptgewerbe. Dieses dürfte alleine schon durch den Anstieg der Baupreise resultieren, der auch im laufenden Jahr noch anhalten dürfte.

Wirtschaftsbau auf Wachstumskurs

Der Hochbauindex liegt im 1. Quartal 2022 1.9% über dem Stand des Vorjahresquartals. Dieser Zu- wachs geht auf das Konto des Wirtschafts- (+13.2%) und des Wohnungsbaus (+1.3%). Tiefer als im Vorjahresquartal dürften dagegen die Umsätze beim öffentlichen Hochbau ausfallen (– 17.8%). Mittelfristig erwarten wir jedoch einen Wie- deranstieg, wurden doch zuletzt einige Grossprojekte in Bereichen wie Verwaltungs-, Sport- und Gesundheitsimmobilien bewilligt. Insgesamt ist das baubewilligte Hochbauvolumen im vergangenen Jahr um 6% gestiegen, dasjenige der neu eingereichten Baugesuche gar um 12%. Mit rund CHF 51 Mrd. erreichten Letztere ein Niveau, das zuletzt im Jahr 2012 übertroffen wurde. Dynamisch zeigt sich die Projektierung vor allem bei den Umbauprojekten sowie bei Neubauprojekten im Wirtschafts- und im öffentlichen Hochbau. Der Wirtschaftsbau war in der Vergangenheit stark durch Büro- und Verkaufsflächen getrieben. Diese Segmente kommen, bedingt durch Coronakrise und Strukturwandel, unter Druck. In die Bresche springen u.a. Bauprojekte aus den Bereichen Datenzentren, Logistik und Industrie.

Neubauschwerpunkte

Das Investitionsvolumen eingereichter Baugesuche dient als Indikator für die regionale Nachfrage nach Bauleistungen. Schweizweit summierte sich die Projektierungstätigkeit in den vergangenen sechs Monaten auf ein Volumen von CHF 19.9 Mrd. und übertraf damit den 10-jährigen Mittelwert um 7.9%. Ein ähnlich hohes Volumen an Neubauprojekten im Hochbau wurde zuletzt 2017 verzeichnet. Gleichwohl ist der Anstieg geografisch nicht sehr breit abgestützt, verzeichnet doch eine Mehrheit von 59 der 110 Regionen ein unterdurchschnittliches Investitionsvolumen. Dies dürfte sich dadurch erklären, dass die neu eingereichten Baugesuche einen starken Fokus auf teilweise grosse Projekte aus den Bereichen Wirtschaftsbau und öffentlicher Hochbau aufweisen. Aktuelle Beispiele sind zwei Ersatzneubauten des Universitätsspitals Zürich (CHF 800 Mio.), das kantonale Polizeizent- rum in Köniz BE (CHF 270 Mio.) oder ein Grossprojekt des Logistikers Planzer in Wikon LU (CHF 100 Mio.).

Umbauschwerpunkte

Das Volumen eingereichter Umbaugesuche betrug in den vergangenen sechs Monaten insgesamt CHF 6.6 Mrd. und lag damit 10.4% über dem 10-jährigen Mittelwert. In einer Mehrheit von 65 der 110 Regionen fiel die Projektierung von Umbau- und Renovationsprojekten überdurchschnittlich aus. Auch viele weniger zentrale Regionen, etwa im nordwestlichen Mittelland und Jura, weisen zurzeit eine verstärkte Nachfrage nach Um- und Ausbau- arbeiten auf. Dies dürfte teilweise eine Folge der Corona-Krise sein: Im Zuge der Pandemie hat die Nachfrage nach Wohneigentum zugenommen. Gleichzeitig vergrösserte sich aufgrund des ver- mehrten Arbeitens im Homeoffice der Suchradius vieler Käufer, was sich in vielen weniger zentralen Regionen positiv in der Wanderungsbilanz niedergeschlagen hat. Da jedoch das Angebot an Neubauobjekten klein bleibt, fliessen viele Investitionen in den Bestand. Noch ausgeprägter ist dieser Effekt in einigen Tourismusregionen, wo das Zweitwohnungsgesetz das Neubauangebot begrenzt. Dies äussert sich auch in einem starken Preiswachstum für Wohneigentum. Bei Zweitwohnungen fällt Letzteres besonders stark aus. So verzeichneten die Zweitwohnsitze in den Schweizer Alpen 2021 einen satten Preiszuwachs von 12.8% (Eigentumswohnungen) bzw. 18.4% (Einfamilienhäuser).