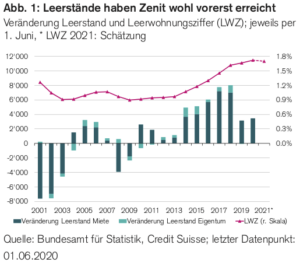

CS sieht das Leerstandswachstum gestoppt

Erste veröffentlichte Zahlen einzelner Kantone und Städte deuten darauf hin, dass das jahrelange Wachstum der Leerstände auf dem Schweizer Wohnungsmarkt vermutlich früher als erwartet zum Erliegen kommt. Das schreibt Economist Fabian Walthert vom CS Investment Strategy Department. Die Corona-Pandemie dürfte zu diesem Ergebnis beigetragen haben, die Entwicklung war aber schon vorgezeichnet durch geringere Baubewilligungen in den letzten Jahren.

In den vergangenen Wochen haben erste Kantone und Städte ihre Leerwohnungsbestände für 2021 veröffentlicht. Die Zahlen sprechen eine deutliche Sprache: Das Wachstum der Leerwohnungsziffer hat sich weiter abgeschwächt. In zwei der fünf Kantone (Basel-Landschaft und Zürich), die ihre Zahlen bereits bekannt gegeben haben, sind die Leerstände sogar gesunken. In den Kantonen Waadt und Genf ist der Anstieg ausserdem nur gering ausgefallen. Insgesamt sind die Leerstände in den fünf Kantonen um 8% gesunken, während im Vorjahr noch ein Anstieg um 9% zu verzeichnen war. Ein noch stärkerer Rückgang war zuletzt 2008 verzeichnet worden.

Leerwohnungsziffer dürfte bei rund 1.7% verharren

Die vom Bundesamt für Statistik in Zusammenarbeit mit den Gemeinden erhobene Leerwohnungsstatistik ist eine Vollerhebung und daher eine etablierte Kenngrösse zur Beurteilung des Zustands des Schweizer Wohnungsmarkts. Jährlich erfassen dabei die Gemeinden per Stichtag 1. Juni die leer stehenden Wohnungen. In diesem Jahr ist die Spannung, mit der die offizielle Publikation der Resultate (geplant für Mitte September) erwartet wird, noch etwas grösser als sonst. Die Pandemie erschwert die Einschätzung des Wohnungsmarkts erheblich, zumal sie über verschiedenste Kanäle Auswirkungen auf die Marktkräfte hat, die sich teilweise gar nicht oder nur mit zeitlicher Verzögerung messen lassen. Die vorangehend beschriebenen bereits veröffentlichten Daten sowie unsere Beobachtung der Nachfrage- und Angebotsseite des Marktes lassen uns jedoch zum Schluss kommen, dass der Anstieg der leer stehenden Wohnungen vermutlich zum Halten gekommen ist. Bereits in den beiden Vorjahren waren die Zuwächse nicht mehr so ausgeprägt. Als Folge dürfte die seit 2014 steil ansteigende Leerwohnungsziffer heuer kaum mehr weiter gestiegen sein. Sie dürfte folglich bei rund 1.7% (Vorjahr: 1.72% bzw. 78’800 Leerwohnungen) verharren. Gar ein leichter Rückgang ist nicht auszuschliessen, da eine in etwa unveränderte Zahl von Leerwohnungen einem höheren Wohnungsbestand gegenübersteht.

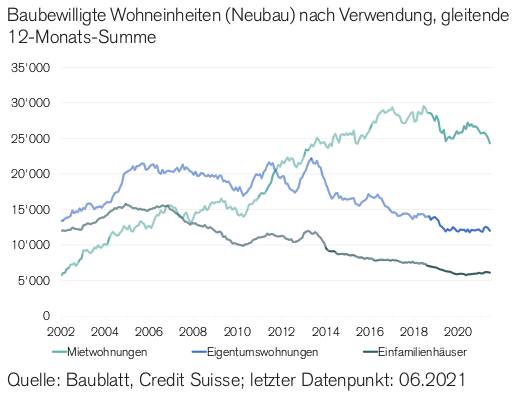

Rückläufige Bautätigkeit …

Der Treiber des starken Leerstandswachstums der Vorjahre war die kräftige Bautätigkeit bei Mietwohnungen, die zu einer zunehmenden Entkoppelung von der Mieternachfrage geführt hat. Auf der Suche nach Rendite und aufgrund mangelnder Verfügbarkeit von Bauland sind etliche Investoren auch in Gemeinden an den Agglomerationsrändern und in ländliche Regionen ausgewichen – mitunter in solche, in denen das Nachfragepotenzial beschränkt ist. Inzwischen hat der Mietwohnungsbau jedoch seinen Zenit überschritten. Die Baubewilligungen zeigen seit rund drei Jahren einen rückläufigen Trend, der sich auch im laufenden Jahr nach zwischenzeitlicher Erholung wieder fortsetzt. Insgesamt wurden in den vergangenen zwei Jahren 5% weniger Mietwohnungen baubewilligt als in den zwei Jahren zuvor. Effektiv dürfte die Zahl neu erstellter Wohnungen jedoch noch stärker zurückgegangen sein, als diese Zahlen suggerieren. Zum einen führten Corona-Massnahmen und Lieferengpässe teilweise zu Verzögerungen auf den Baustellen. Zum anderen handelt es sich – insbesondere in den grossen Zentren – bei einem wachsenden Teil der Wohnbauprojekte um Ersatzneubauten, was bedeutet, dass unter dem Strich oft nur wenige zusätzliche Wohnungen entstehen.

… trifft auf erstaunlich resistente Nachfrage

Gleichzeitig zeigt sich die Wohnungsnachfrage von der Pandemie wenig beeindruckt. Die Nettozuwanderung hatte 2020 im Vorjahresvergleich gar zugenommen (von 53’200 auf 66’500, Schweizer Bürger eingerechnet), weil die Wegzüge aus der Schweiz noch stärker zurückgegangen waren als die Neuzuzüge. Einzig der Saldo der Kurzaufenthalter (in obigen Zahlen nicht berücksichtigt) zeigte sich deutlich reduziert. Da dank der kräftigen wirtschaftlichen Erholung auch die Zuzüge wieder steigen, dürfte die Nettozuwanderung auch 2021 höher ausfallen als vor der Pandemie, auch wenn der hohe Wert von 2020 nicht mehr erreicht werden dürfte. Auch die Binnennachfrage scheint nur kurzfristig zu Pandemiebeginn, als die Unsicherheit gross war, unter Corona gelitten zu haben. Dank Kurzarbeit und fiskalischer Unterstützung für Unternehmen hatte die Pandemie für die Kaufkraft vieler Haushalte keine negativen Auswirkungen. Im Gegenteil: Dank geringerer Auslagen für Mobilität, Ferien, Gastronomie und Freizeit konnten viele gar ihre Sparquote erhöhen. Durch das vermehrte Arbeiten aus dem Homeoffice hat sich die Flächennachfrage ausserdem erhöht.

Knappes Wohneigentum

Anders als der Mietwohnungsmarkt ist der Markt für Wohneigentum seit Jahren eher von Knappheit betroffen. Jahrelang haben sich die Entwickler auf Wohnrenditeliegenschaften konzentriert, während immer weniger neue Einfamilienhäuser und Eigentumswohnungen auf den Markt gekommen sind. Gleichzeitig hat das hohe Preisniveau in Kombination mit der angezogenen Regulierungsschraube bei der Vergabe von Hypothekenkrediten den Kreis potenzieller Ersterwerber eingeschränkt. In den letzten Quartalen liess sich jedoch ein Anstieg der Nachfrage nach Wohneigentum beobachten. Während der Pandemie haben die meisten Menschen viel mehr Zeit zuhause verbracht. Bei einigen dürfte dies den Wunsch nach den eigenen vier Wänden verstärkt haben. Gleichzeitig führt das vermehrte Arbeiten im Homeoffice dazu, dass die Bereitschaft, weiter weg vom Arbeitsort zu wohnen, zugenommen hat. Mit dem grösseren Suchradius steigt entsprechend die Chance, ein passendes Objekt zu finden, das für einen Haushalt finanzierbar ist. Das Resultat aus gestiegener Nachfrage und sinkender Produktion sind starke Preisanstiege beim Wohneigentum (2.Q 2021: +6.6% gegenüber dem Vorjahresquartal). Gleichzeitig sind in allen fünf Kantonen, für welche die Zahlen per 1. Juni 2021 bereits vorliegen, die Leerstände bei Wohneigentum gesunken – insgesamt um 12%. Auch für die Gesamtschweiz dürfte die Leerwohnungsziffer beim Wohneigentum gesunken sein und im Bereich von schätzungsweise 0.55% zu liegen kommen.

Nachfrageverlagerung hin zu grösseren Wohnungen

Eine weitere Konsequenz der Corona-Krise ist die Verlagerung der Nachfrage auf grössere Wohnungen. Nicht wenige Haushalte dürften bei der Wohnungssuche ein zusätzliches Zimmer einplanen, um sich dort ein Büro einzurichten. Dieser Trend widerspiegelt sich in der Struktur der Leerstände. In den fünf Kantonen, für die bereits Daten vorliegen, haben sich die Leerstände weg von den Wohnungen mit 4 und mehr Zimmern hin zu den kleineren Wohnungen verschoben. Diese strukturelle Verschiebung lässt sich auch bei den Inseraten auf den Online-Immobilienplattformen beobachten: Die mittlere Insertionsdauer hat für sämtliche Wohnungsgrössen abgenommen, am stärksten jedoch bei den 4- und 5-Zimmer- Wohnungen. Auch für dieses Resultat ist jedoch nicht nur die Pandemie und die dadurch ausgelösten veränderten Wohnbedürfnisse ursächlich. Seit einigen Jahren hat sich die Bautätigkeit stark in Richtung kleinerer Wohnungen verschoben, was sich nun auch in den Leerständen bemerkbar macht.

Entspannung in den Grosszentren

Die fünf Schweizer Grosszentren haben ihre Leerwohnungsziffern per 1. Juni 2021 bereits kommuniziert. Entgegen des sich abzeichnenden gesamtschweizerischen Trends sind hier die Leerwohnungszahlen deutlich gestiegen (+17.3%). Den grössten Anstieg verzeichnete die Stadt Lausanne (+50.5%), während einzig die Stadt Bern einen leichten Rückgang des Leerwohnungsbestands meldet (–6.5%). Die Leerwohnungsziffer der Grosszentren steigt damit insgesamt von 0.47% auf 0.55%. Die mit Abstand tiefste Leerwohnungsziffer verzeichnet weiterhin die Stadt Zürich (0.17%), während die Wohnungssuche in der Stadt Basel (1.10%) leichter fallen dürfte. Die Entspannung des Marktes der Grosszentren dürfte teilweise das Resultat einer zuletzt wieder etwas stärkeren Bautätigkeit in diesen Zentren sein. Aber auch die Pandemie dürfte eine Rolle gespielt haben. Das städtische Kultur- und Freizeitangebot war während der Pandemie teilweise nur eingeschränkt nutzbar, und der Vorteil der Nähe zum Arbeitsplatz hat durch vermehrtes Arbeiten im Homeoffice an Bedeutung verloren. Damit hat das Umland gegenüber der Stadt an Attraktivität gewonnen. Wie nachhaltig die Entspannung in den Zentren sein wird, ist noch weitgehend offen und hängt unter anderem davon ab, wie viel wir künftig noch im Homeoffice arbeiten werden. Da kräftige Treiber hinter dem Urbanisierungstrend stehen, rechnen wir jedoch nicht mit einer generellen Trendumkehr. Gerade beim günstigeren Wohnraum dürfte die Nachfrage das Angebot in den meisten Grosszentren weiterhin bei Weitem übertreffen.