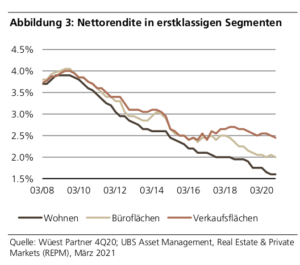

Anfangsrenditen weiter im Abwärtstrend

Das anhaltende Niedrigzinsumfeld befeuert weiterhin die Nachfrage der Anleger nach Direktanlagen in Schweizer Immobilien. Dieses starke Interesse hatte zu einem Rückgang der Anfangsrenditen auf dem Transaktionsmarkt geführt, insbesondere in den erstklassigen Segmenten. Im Laufe des Jahres 2020 sanken die Anfangsrenditen für erstklassige Mehrfamilienhäuser um 15 Basispunkte und erreichten am Ende des vierten Quartals ein Niveau von 1,60% (siehe Abbildung 3). Trotz der erhöhten Unsicherheit durch die Pandemie gingen die Spitzennettoanfangsrenditen in den Büro- (2,00%) und Einzelhandelsimmobiliensektoren (2,45%) ebenfalls zurück, allerdings mit einer niedrigeren Dynamik (-5 Basispunkte).

Ungeachtet steigender Immobilienpreise und eines leichten Anstiegs der Anleiherenditen bleibt die Risikoprämie von Direktanlagen im Immobilienmarkt unverändert hoch. Zum 1. März 2021 belief sich die durchschnittliche Renditedifferenz zwischen dem Erwerb einer erstklassigen Immobilie und einer zehnjährigen Staatsanleihe auf dem Schweizer Markt auf 2,2%, womit sie 50 Basispunkte über dem historischen Durchschnitt lag. Unserer Ansicht nach dürfte dieser erhöhte Spread auch in den kommenden Quartalen sowohl das Interesse der Anleger als auch die Transaktionsaktivität anheizen.

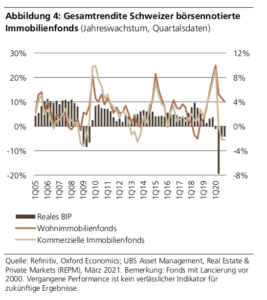

Werden sich kommerzielle Immobilienfonds mit der Wirtschaft erholen? Die Dynamik der Immobilienanlagevehikel verdeutlicht weiterhin den starken Appetit der Anleger auf Schweizer Immobilien. Gemäss Jones Lang LaSalle war 2020 ein sehr starkes Jahr für die Kapitalbeschaffung. Über CHF 4 Milliarden wurden von Anlagestiftungen, börsennotierten Fonds und Immobiliengesellschaften gesammelt. Ausserdem erreichte das durchschnittliche Agio-Niveau des Schweizer Immobilienfondsmarktes Ende Februar 2021 fast 34%.

Bei Betrachtung der einzelnen Sektoren schien die Begeisterung der Anleger auf dem Markt für börsennotierte Immobilienfonds im Jahr 2020 jedoch ungleichmässig verteilt zu sein. Während Wohnprodukte aufgrund des robusten Charakters des Schweizer Mietwohnungsmarktes gut nachgefragt wurden, waren Fonds, die in kommerziellen Immobilien investieren, von einer negativen Anlegerstimmung betroffen. Dass kommerzielle Immobilienfonds in Zeiten rückläufiger Wirtschaftsaktivität korrigieren, ist nicht überraschend und wurde bereits in vergangenen Krisen beobachtet (siehe Abbildung 4).

Daher kann man davon ausgehen, dass sich die börsennotierten kommerziellen Immobilienprodukte allmählich wieder erholen werden, sobald die wirtschaftliche Erholung mehr Fahrt aufnimmt. Dies hängt jedoch weitgehend davon ab, wie die Anleger die langfristigen Folgen der Pandemie einschätzen – insbesondere angesichts der möglichen Zunahme von E-Retail- und Home-Office-Aktivitäten.