Wie aktiv sind ausländische Immobilien-Investoren in der Schweiz?

Die jüngste Debatte um die parlamentarische Kommissionsinitiative, welche die gemäss «Lex Koller» geltende Ausnahme für den Erwerb sogenannter Betriebsstätte-Grundstücke vorübergehend ausser Kraft setzen möchte, wirft die Frage auf, wie aktiv ausländische Investoren überhaupt am Schweizer Immobilieninvestmentmarkt auftreten. CBRE ist diesem Thema nachgegangen.

Der Schweizer Transaktionsmarkt für Immobilien ist zwar nach wie vor ziemlich intransparent. Dennoch konnte CBRE Schweiz aus eigenen und externen Quellen die notwendigen Transaktionsdaten zusammentragen, um die Bedeutung einer möglichen «Lex Koller»-Erweiterung aufzuzeigen.

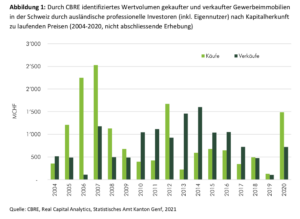

Das in der Schweiz für Käufe von Geschäftsgrundstücken aufgewendete Kapital ausländischer professioneller Investoren machte unseren Berechnungen zufolge von 2011 bis 2020 rund 11% des jährlichen durchschnittlichen Gesamtinvestitionsvolumens in der Höhe von ca. CHF 6.8 Mia. aus. Dies entspricht in etwa CHF 750 Mio. pro Jahr. Es wurden dabei deutlich mehr Verkäufe als Käufe getätigt, was für die Schweiz einen jährlichen Nettodesinvestitionseffekt von rund CHF 290 Mio. zur Folge hatte (vgl. Abbildung 1).

Vor 2011 war der Anteil investierter ausländischer Gelder mit 15% höher, zumal viele internationale Investoren vor allem zwischen 2005 und 2008 in den Schweizer Markt drängten, um sich dann teilweise nach der Finanzkrise wieder zurückzuziehen. Die oft mit hohen Fremdkapitalquoten agierenden internationalen Käufer sahen sich nach der Finanzkrise mit verschärften Kapitalvergabepraktiken konfrontiert. Refinanzierungen wurden erschwert, und die im Gegensatz zum Ausland verschonten Schweizer Immobilienanlagen boten die Gelegenheit, attraktive Kapital- und Devisengewinne einzufahren.

Die Investitionen ausländischer Anleger in den Schweizer Immobilienmarkt mit seinen hohen Preisen und starker Währung fielen auch in der jüngsten Vergangenheit (2017 bis 2019) tiefer aus als die Desinvestitionen und bewegten sich dazu auf einem durchschnittlich tieferen Niveau als in den Vorjahren. In diesem Zeitraum dürften sie nur rund 5% des Gesamtinvestitionsvolumens ausgemacht haben. Dies gilt jedoch nicht für das Ausnahmejahr 2020, da das Transaktionsvolumen hier aufgrund einzelner grösseren Transaktionen einen Sondereffekt erfahren hat.

Ausländische Investoren nehmen mehr Risiko

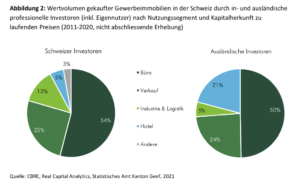

Rund die Hälfte der im letzten Jahrzehnt von Schweizer und ausländischen Investoren für Betriebsstätten bezahlten Preise fällt auf Büronutzungen, gefolgt von den Verkaufsflächen mit ungefähr einem Viertel des Transaktionsvolumens (vgl. Abbildung 2). Die ausländischen Investitionen unterscheiden sich von den Schweizer Anlagen vor allem dadurch, dass deutlich mehr ausländisches Kapital in Hotelliegenschaften fliesst.

Ausländische Marktakteure investieren zudem oft in Objekte mit einem erhöhten Rendite- / Risikoprofil, die von traditionellen institutionellen Schweizer Investoren wie Pensionskassen, Anlagestiftungen, Versicherungen oder Immobilienfonds eher gemieden werden respektive für einige Akteure aus regulatorischen Gründen nicht zulässig sind. Für gewisse Spezialsegmente, in denen ausländische Investoren höhere Marktanteile einnehmen, sei es zu Anlagezwecken oder auch zur Eigennutzung, wirken grenzüberschreitende Geldflüsse stabilisierend. Sie versorgen diese Märkte mit zusätzlicher Liquidität, die lokal gerade in wirtschaftlich schwierigeren Zeiten nicht im selben Masse bereitgestellt wird. Selbst in den klassischeren Sektoren wie Büro und Detailhandel kommen ausländische Investoren oft bei Liegenschaften zum Zuge, die nicht in das Anlageprofil der mehrheitlich risikoaversen und auf den Wohnsektor fokussierten Schweizer Anleger passen.

Ein Grossteil der ausländischen Käufer des letzten Jahrzehnts stammt aus dem Vereinigten Königreich, Deutschland und Frankreich. Des Weiteren haben insbesondere im Retailsegment Investoren aus Israel eine langjährige Investitionstradition. Asiatisches Kapital spielt derzeit mit Ausnahme des Hotelsektors eine untergeordnete Rolle.

Anmerkung zur Methodik: Im Gegensatz zu den mehrheitlich in Freihandtransaktionen gehandelten Wohnimmobilien wurden bei den vorliegenden Statistiken zu den in der Schweiz gehandelten Betriebsstätte-Grundstücken teilweise auch Fusions- und Übernahmegeschäfte (M&A) berücksichtigt, sofern die gehandelten Immobilienbestände für die Firmentransaktion wesentlich preisbestimmend waren. Nicht berücksichtigt wurden Transaktionen, bei welchen das Kerngeschäft der gekauften Unternehmen im Fokus der M&A-Aktivitäten stand.