Gewerbeimmobilien: Die Schweiz bildet eine Ausnahme

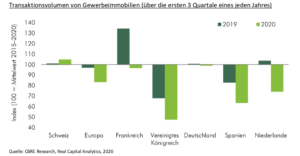

Die Schweiz ist das einzige europäische Land, das in den ersten drei Quartalen 2020 einen Anstieg der Handelsaktivitäten verzeichnen konnte (+5% im Vergleich zum Durchschnitt 2015–2020). Das geht aus dem neusten Marktbericht von CB Richard Ellis (CBRE) hervor.

Die Aktivität auf den weltweiten Immobilien-Investmentmärkten wurde im Jahr 2020 durch die Corona-Krise erheblich beeinträchtigt. Das Gesamtvolumen der weltweiten Gewerbetransaktionen belief sich zwischen Januar und September 2020 auf ca. 510 Mrd. US-Dollar, was einem Rückgang von 31% gegenüber demselben Vorjahreszeitraum entspricht. Die grössere Risikoaversion der Investoren bzw. ihre abwartende Haltung angesichts des weiteren Verlaufs der Pandemie, die erhöhte Fragilität der Mietmärkte und die Probleme bei Besichtigungen von Liegenschaften sind dafür verantwortlich.

Dennoch gab es im dritten Quartal Anzeichen einer Erholung (+23% QOQ), nachdem im zweiten Quartal 2020 ein Zehnjahrestief erreicht wurde. Dieser Anstieg der Transaktionsaktivität wurde durch die sukzessive Lockerung der Bewegungseinschränkungen sowie die allmähliche Anpassung der Akteure an das neue Marktumfeld begünstigt.

Amerikanischer Kontinent am stärksten betroffen

Das Tempo und das Ausmass des Aufschwungs zeigen jedoch deutliche geografische Unterschiede:

Schweizer Investmentmarkt trotzt der Krise

Die Schweiz ist das einzige europäische Land, das in den ersten drei Quartalen 2020 einen Anstieg der Handelsaktivitäten verzeichnen konnte (+5% im Vergleich zum Durchschnitt 2015–2020). Obwohl die Handelsvolumen während des Lockdowns im zweiten Quartal in gewissen Regionen leicht zurückgingen, konnte der Schweizer Markt im dritten Quartal von einem Nachholeffekt profitieren. In diesem Sommer konnte durch CBRE sogar die grösste Einzeltransaktion in der Geschichte des Landes (auch die zweitgrösste in Europa in diesem Jahr) abgewickelt werden: Der Verkauf des Glattzentrums in Wallisellen (im Bild oben).

Wie der Vermietungsmarkt auch, ist der Schweizer Immobilien-Investmentmarkt zunehmend durch eine geografische und sektorale Differenzierung gekennzeichnet, die durch die Pandemie nochmals verstärkt wurde. Die Nachfrage der Investoren konzentriert sich mehr auf die Kernstädte und den Wohnungsmarkt, und gleichzeitig steigt das Interesse an Logistikimmobilien. In der Tat haben sich die Fundamentaldaten dieser Segmente seit Anfang des Jahres als die stärksten erwiesen. Im Gegensatz dazu sind Einzelhandelsimmobilien und teilweise auch Büroimmobilien in Sekundärstandorten Gegenstand grösserer Vorsicht.

Die Liquidität sowie das Preisgefüge auf dem Schweizer Immobilien-Investmentmarkt sind intakt geblieben, da institutionelle Investoren nach wie vor einen hohen Anlagedruck aufweisen. Insbesondere die Dominanz von Schweizer Investoren am hiesigen Investmentmarkt hat zur hohen Widerstandsfähigkeit beigetragen, ganz im Gegensatz zu Ländern, die wie das Vereinigte Königreich oder die Niederlande gegenüber internationalen Kapitalströmen deutlich exponierter sind. Während die Erholung der Transaktionsaktivität zu Beginn des vierten Quartals 2020 sogar noch weiter angezogen hat, spricht vieles dafür, dass auch für 2021 eine hohe Marktdynamik fortbestehen bleibt.